Fiscalité Épargne, Assurance Vie, Titres-Bourse

Fiscalité en vigueur au 01/01/2018

Épargne

Fiscalité par produit d'épargne

disponible et à terme

Vous trouverez, ci-dessous, les principales règles fiscales applicables aux résidents fiscaux français pour les intérêts perçus à compter du 1er janvier 2018.

| Livret A |

LDDS Livret de Dévelop- pement Durable et Solidaire |

Livret Jeune |

LEP Livret d'Épargne Populaire |

Compte Épargne | Compte Weezbee |

Dépôt à terme Potentiel 1.2.3 Potentiel Marché |

|

|---|---|---|---|---|---|---|---|

| Résidence fiscale en France | Non obligatoire | Obligatoire à l'ouverture | Obligatoire | Obligatoire | Non Obligatoire | Non Obligatoire | Non Obligatoire |

| Éxonéré d'impôts et prélèvements sociaux | ✓ | ✓ | ✓ | ✓ | - | - | - |

| Soumis au Prélèvement Forfaitaire Unique (30%) | - | - | - | - | ✓ | ✓ | ✓ |

| Soumis uniquement au prélèvement sociaux (17,2%) | - | - | - | - | - | - | - |

Produits soumis au PFU

Pour les personnes physiques ayant leur domicile fiscal en France, les intérêts perçus sont soumis au Prélèvement Forfaitaire Unique de 30% (12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux).

Cette imposition a lieu en deux temps :

- les intérêts sont soumis, au moment de leur paiement, au prélèvement forfaitaire de 30%. Toutefois, certains contribuables pourraient demander à être dispensés de ce prélèvement (sauf pour la part de 17.2% relative aux prélèvements sociaux) ;

- l'année suivante, ces intérêts sont déclarés à l'impôt sur le revenu et imposés à un taux forfaitaire de 30% (12,8% + 17,2%), sauf option globale du contribuable pour le barème progressif de l’impôt sur le revenu. Le prélèvement payé lors du paiement des intérêts s'impute à l'impôt dû. En cas d'excédent, ce dernier serait restitué au contribuable.

Les prélèvements sociaux sont opérés à la source

par la banque, sauf exception.

Pour les personnes physiques non domiciliées

fiscalement en France : aucune imposition en

France.

Fiscalité de l'épargne logement selon la date d'ouverture

| Plan Épargne Logement | Compte Épargne Logement | ||||

|---|---|---|---|---|---|

| Ouvert avant le 01/03/2011 | Ouvert entre le 01/03/2011 et le 31/12/2017 | Ouvert depuis le 01/01/2018 | Ouvert avant le 01/01/2018 | Ouvert depuis le 01/01/2018 | |

| Soumis uniquement aux prélèvements sociaux (17,2%) | - | - | - | ✓ | - |

| Soumis uniquement aux prélèvements sociaux (17,2%) jusqu’au 12ème anniversaire puis au PFU | ✓ | ✓ | - | - | - |

| Soumis au Prélèvement Forfaitaire Unique (30%) | - | - | ✓ | - | ✓ |

PEL et CEL ouverts depuis le 1er janvier 2018

Pour les personnes physiques ayant leur domicile fiscal en France, les intérêts perçus sont soumis au Prélèvement Forfaitaire Unique de 30% (12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux).

Cette imposition a lieu en deux temps :

- les intérêts sont soumis, au moment de leur paiement, au prélèvement forfaitaire de 30%. Toutefois, certains contribuables pourraient demander à être dispensés de ce prélèvement (sauf pour la part de 17.2% relative aux prélèvements sociaux) ;

- l'année suivante, ces intérêts sont déclarés à l'impôt sur le revenu et imposés à un taux forfaitaire de 30% (12,8% + 17,2%), sauf option globale du contribuable pour le barème progressif de l’impôt sur le revenu. Le prélèvement payé lors du paiement des intérêts s'impute à l'impôt dû. En cas d'excédent, ce dernier serait restitué au contribuable.

Les prélèvements sociaux sont opérés à la source par

la banque, sauf exception.

Pour les personnes physiques non domiciliées

fiscalement en France : aucune imposition en

France.

PEL ouverts entre le 1er mars 2011 et le 31 décembre 2017 inclus

Pour les personnes physiques ayant leur domicile fiscal en France, les intérêts sont :

- soumis aux prélèvements sociaux en vigueur chaque année,

- exonérés d'impôt jusqu'au 12ème anniversaire du plan; au-delà, les intérêts perçus sont soumis au Prélèvement Forfaitaire Unique de 30% (12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux), ou sur option, au barème, après prélèvement fiscal de 30%, sauf cas de dispense.

La prime d’Etat est exonérée d'impôt sur le revenu

et soumise aux prélèvements sociaux à 17,2% lors de

son versement.

Les prélèvements sociaux sont opérés à la source par

la banque, sauf exception.

Pour les personnes physiques non domiciliées

fiscalement en France : aucune imposition en France.

PEL ouverts avant le 1er mars 2011

Pour les personnes physiques ayant leur domicile fiscal en France, les intérêts sont :

- soumis aux prélèvements sociaux en vigueur, perçus au 31 décembre du 10ème anniversaire, puis chaque année,

- exonérés d'impôt jusqu'au 12ème anniversaire du plan ; au-delà, les intérêts perçus sont soumis au Prélèvement Forfaitaire Unique de 30% (12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux), ou sur option, au barème, après prélèvement fiscal de 30%, sauf cas de dispense.

La prime d’Etat est exonérée d'impôt sur le revenu

et soumise aux prélèvements sociaux à 17,2% lors de

son versement.

Les prélèvements sociaux sont opérés à la source par

la banque, sauf exception.

Pour les personnes physiques non domiciliées

fiscalement en France : aucune imposition en France.

CEL ouverts avant le 1er janvier 2018

Pour les personnes physiques ayant leur domicile

fiscal en France, les intérêts acquis sont exonérés

d’impôts sur le revenu mais soumis aux prélèvements

sociaux à 17,2% lors de leur inscription en

compte.

La prime d’Etat est exonérée d'impôt sur le revenu

et soumise aux prélèvements sociaux à 17,2% lors de

son versement.

Les prélèvements sociaux sont opérés à la source par

la banque, sauf exception.

Pour les personnes physiques non domiciliées

fiscalement en France : aucune imposition en France.

Assurance Vie

Fiscalité en cas de rachat

Vous trouverez, ci-dessous, les principales règles fiscales applicables aux résidents fiscaux français pour les produits perçus à compter du 1er janvier 2018.

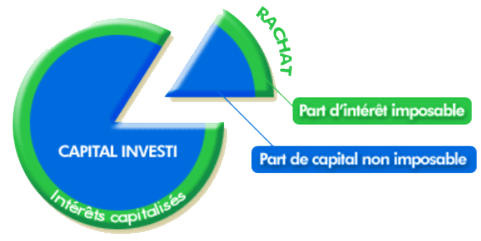

En cas de rachat, seuls les produits sont

fiscalisés.

En matière d'impôt sur le revenu :

-

Pour les primes versées jusqu’au 26/09/2017(1)

En cas de rachat partiel ou total, les produits se rattachant à des primes versées antérieurement au 27 septembre 2017 sont soumis à l’impôt sur le revenu (IR) :

- soit au taux du barème progressif (appliqué à défaut de choix de l’adhérent),

- soit, sur option de l’adhérent, au prélèvement forfaitaire libératoire (PFL) dont le taux varie en fonction de l’ancienneté du contrat (35% si inférieur à 4 ans, 15% si entre 4 et 8 ans, et 7,5% au-delà de 8 ans).

-

Pour les primes versées à compter du

27/09/2017

En cas de rachat total ou partiel, les produits se rattachant à des primes versées à compter du 27 septembre 2017 sont soumis à l’impôt sur le revenu au Prélèvement Forfaitaire Unique (PFU) ou sur option au barème progressif de l’IR (option expresse, irrévocable et globale pour tous les revenus entrant dans le champ d’application du PFU, exercée lors du dépôt de la déclaration 2042, et au plus tard avant l’expiration de la date limite de déclaration).

Un rachat comporte toujours une part de capital et d’intérêts. Seuls les intérêts sont soumis à l’impôt.

Pour ces produits l’assureur aura procédé, sauf en cas de demande de dispense, à un prélèvement forfaitaire non libératoire (PFNL) lors du rachat au taux de 12.8% avant 8 ans et 7.5% après 8 ans (quel que soit le régime d’imposition sur le revenu choisi : PFU ou barème de l’IR et quel que soit le montant des primes versées). Ce prélèvement opéré à la source est imputable sur l’impôt sur le revenu dû l’année suivante. Si le prélèvement effectué par l’assureur excède le montant de l’impôt sur le revenu dû par le contribuable l’excédent est restitué.

(1) Sauf cas particuliers des produits exonérés d’impôt sur le revenu (notamment l’exonération des produits des bons ou contrats souscrits avant le 26 septembre 1997 afférents à des primes versées avant le 1er janvier 1998).

Illustration de la nouvelle fiscalité(1) sur les contrats d’assurance vie ou de capitalisation détenus par un résident fiscal français.

| Produits des primes versées | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| IR - PFL(2) - PFNL(2) | PS(2) | |||||||||||||||||||||

| Jusqu'au 26 septembre 2017 | À partir du 27 septembre 2017 | 17,2%(6) | ||||||||||||||||||||

|

Quel que soit le montant des primes

versées : maintien du régime en vigueur |

Pour les primes versées ≤ 150 000 €(3) |

Pour les primes versées > 150 000 €(3) |

||||||||||||||||||||

|

|

|||||||||||||||||||||

LEXIQUE :

IR : Impôt sur le Revenu

PFL : Prélèvement Forfaitaire Libératoire

PFNL : Prélèvement Forfaitaire Non Libératoire

PS : Prélèvements Sociaux

(1) Taxation des produits en cas de rachat à compter

du 01/01/2018.

(2) Ces prélèvements sont effectués par l’assureur

au moment du rachat.

(3) Le seuil des primes versées s’apprécie par

assuré, au 31/12 de l’année précédant le rachat, sur

l’ensemble des contrats d’assurance vie ou de

capitalisation, déduction faite des primes

rachetées.

(4) Les personnes physiques dont le revenu fiscal de

référence de l’avant dernière année est inférieur à

25 000 € pour les personnes seules, ou 50 000 € pour

les contribuables soumis à une imposition commune,

peuvent demander à être dispensées de ce

prélèvement.

(5) Au moment de la déclaration d’impôt sur le

revenu en année N+1. Cette option est globale et

irrévocable pour l’ensemble des revenus de capitaux

mobiliers, des plus-values mobilières et des

produits d'assurance vie en cas de rachats.

(6) Taux en vigueur à partir du 01/01/2018.

Informations en vigueur au 05/02/2018.

Fiscalité en cas d'arbitrage

Les sommes faisant l’objet d’un arbitrage ne sont pas soumises à imposition.

Fiscalité en cas de décès

Le contrat d’assurance vie est un outil privilégié pour optimiser la transmission d’un patrimoine grâce à la désignation des bénéficiaires dans la clause bénéficiaire mais également grâce à la fiscalité des capitaux décès.

Pour un contrat ouvert depuis le 20 novembre 1991 et

dont les primes sont versées depuis le 13 octobre

1998, la fiscalité s'organise autour de deux régimes

prévus par les articles 990I et 757B du code général

des impôts (CGI).

L'article 990 I s’applique aux versements effectués

avant le 70ème anniversaire de

l'assuré.

L'article 757 B s’applique aux versements effectués

après le 70ème anniversaire de l’assuré.

|

ARTICLE 990I du CGI Primes versées avant 70 ans |

ARTICLE 757B du CGI Primes versées après 70 ans |

|---|---|

|

BASE TAXABLE Montant des capitaux valorisés à la date du décès |

BASE TAXABLE Primes versées |

|

ABATTEMENT 152 500 € Par bénéficiaire Tous contrats confondus |

ABATTEMENT 30 500 € Par assuré Tous contrats confondus |

|

IMPOSITION 20% DE 152 500 € à 852 500 € et 31,25% à partir de 852 500 € |

IMPOSITION Imposition au barême des droits de succession Les produits (intérêts et plus-values) sont exonérés |

Article 990-I du CGI :

Avant 70 ans, la base taxable est constituée par les capitaux valorisés à la date du décès (primes versées + intérêts). Après 70 ans, ce sont uniquement les primes versées qui seront imposées.

Au regard de l’article 990I du CGI, chaque

bénéficiaire dispose d’un abattement de

152 500 € (abattement par bénéficiaire

tous contrats confondus).

Au-delà, ils sont taxés à 20 % pour les capitaux

décès compris entre 152 500 € et

852 500 € et à 31,25% pour ceux supérieurs

à ce montant.

Article 757 B du CGI :

En cas de pluralité de contrats conclus sur la tête d’un même assuré, il est tenu compte de l’ensemble des primes versées après les 70 ans de l’assuré pour l’appréciation de l’abattement de 30.500 €. En cas de pluralité de bénéficiaires, cet abattement est réparti entre tous les bénéficiaires non exonérés en fonction de leur part dans les primes imposables. Au-delà de ce montant les bénéficiaires seront taxés aux droits de mutation à titre gratuit. Ils pourront utiliser leur abattement personnel (selon leur lien de parenté, 100 000 € pour un enfant ou un parent par exemple), si celui-ci n’a pas été utilisé par ailleurs.

À savoir :

- Lorsque le bénéficiaire du contrat est le conjoint ou le partenaire pacsé de l’assuré décédé (ou frères et soeurs sous certaines conditions), les sommes versées ne sont pas imposables. Aucun droit de succession (article 757 B du CGI) ni de prélèvement de 20% ou le cas échéant de 31,25% (article 990- I du CGI) n’est dû.

- Depuis le 01/01/2010, le décès de l’assuré constitue également un fait générateur d’imposition aux prélèvements sociaux, c’est-à-dire que les prélèvements sociaux sont dus dès la survenance du décès. Ce fait générateur s’ajoute à ceux prévus du vivant de l’assuré et ne concerne que les produits n’y ayant pas déjà été soumis.

- Après 70 ans la base taxable est constituée par les primes versées.

Titres-Bourse

CIF - Fiscalité dividendes et intérêts

Les éléments ci-dessous récapitulent les modalités d’imposition des revenus de capitaux mobiliers (principalement dividendes et intérêts) perçus à compter du 1er janvier 2018, par des personnes physiques résidentes fiscales françaises, dans le cadre de la gestion de leur patrimoine privé.

Les revenus de capitaux mobiliers perçus par des personnes physiques ayant leur résidence fiscale en France sont soumis de plein droit :

- à un prélèvement forfaitaire unique (PFU) au taux de 12,8 %,

- auquel s’ajoutent les prélèvements sociaux au taux de 17,2 %,

- soit un taux global de 30 %.

Toutefois, les contribuables ont toujours la possibilité d’opter pour une imposition au barème progressif de l’impôt sur le revenu. L’imposition s’effectue en deux temps :

- au moment du versement, prélèvement forfaitaire non libératoire (PFNL) de 12,8 %, sauf dispense,

- l’année suivante, à la suite de la déclaration de revenus, imposition définitive.

NB : Peuvent demander à être dispensées du PFNL de

12,8 % (mais pas des prélèvements sociaux) les

personnes physiques appartenant à un foyer fiscal dont le

revenu fiscal de référence de l’avant-dernière année est

inférieur à 25 000 € pour les contribuables

célibataires et 50 000 € pour les couples soumis

à une imposition commune.

Cette dispense de prélèvement est formulée dans les mêmes

conditions que celle prévue pour le prélèvement sur les

dividendes et autres distributions (sous réserve toutefois

de la condition tenant au montant du revenu fiscal de

référence fixé à 50 000 € et 75 000 €

pour les dividendes, cf. paragraphe imposition des

dividendes).

Pour une dispense du prélèvement en 2018, la demande a dû être formulée au plus tard le 31 novembre 2017.

Tableau de synthèse de l’imposition des dividendes et Intérêts

| Produits perçus en 2018 | |

|---|---|

| Au moment du versement (Année 2018) |

Imposition définitive (Année 2019) |

| • PFNL DE 12,8% Sauf dispense |

• PFU de 12,8 % ou, sur option globale, imposition

au barème progressif après abattement de

40 % • Imputation du PFNL de 12,8 % • Restitution en cas d’excédent |

CIF - Fiscalité des plus values

Les présentes informations traitent les principaux aspects du régime général de taxation des plus-values pour personnes physiques résidentes fiscales de France.

A compter du 1er janvier 2018, les plus-values de cession de valeurs mobilières réalisées par les particuliers sont soumises au prélèvement forfaitaire unique (PFU) de 12,8 % (auquel s’ajoutent les prélèvements sociaux au taux de 17,2 %), ou au barème progressif de l’impôt sur le revenu sur option globale du contribuable.

Abattement pour durée de détention de droit commun(1) :

- les plus-values de cession de titres acquis à partir du 1er janvier 2018 ne bénéficient plus de l’application de cet abattement,

- les plus-values de cession de titres acquis avant le 1er janvier 2018, et soumises au PFU, ne bénéficient plus de l’application de cet abattement. Cependant, en cas d’option globale (expresse et irrévocable) au barème progressif de l’impôt sur le revenu, le contribuable pourra, en principe, bénéficier de l’application de cet abattement.

Les moins-values subies au cours d’une année sont imputables exclusivement sur les plus-values de même nature imposables au titre de la même année, avant application le cas échéant des abattements pour durée de détention. En cas de solde négatif, l’excédent de moins-value est imputable sur les plus-values des dix années suivantes.

(1) Abattement pour durée de détention de droit

commun :

- 50 % pour les titres détenus depuis au moins 2 ans

et moins de 8 ans

- 65 % pour les titres détenus depuis plus de 8 ans

Plan d'Épargne en Actions (PEA)

Les Plans d’Épargne en Actions permettent d’investir en actions européennes (ou en OPC investis principalement en actions européennes) en bénéficiant d’une fiscalité avantageuse pour les plans de plus de 5 ans (exonération d’impôt - hors prélèvements sociaux - sur les dividendes et les plus-values).

L’information ci-après centrée sur la fiscalité du PEA, n’a pas vocation à indiquer toute la réglementation relative au PEA. Elle rappelle néanmoins, de façon succincte, certaines caractéristiques du PEA dès lors que tout manquement à l’une des conditions prévues pour l’application du régime du PEA entraîne la clôture du PEA.

Fiscalité applicable à la clotûre du PEA

Retrait sur un PEA de moins de 5 ans

Un retrait pendant un délai de 5 ans à compter du 1er versement entraine la clôture obligatoire du PEA et les conséquences fiscales suivantes :

| Impôt sur le revenu |

Imposition du gain net réalisé depuis l’ouverture

du PEA au taux de : - 22,5 % si le retrait a lieu avant l’expiration de la 2ème année - 19 % si le retrait a lieu entre deux et cinq ans |

|---|---|

| Prélèvements sociaux |

Le taux applicable est celui en vigueur lors de la

clôture du PEA. Les prélèvements sociaux sont recouvrés par l’administration fiscale par voie de rôle. |

| Plus-values | Les plus-values (ou moins-values) constatées à l’occasion de la clôture d’un PEA de moins de 5 ans peuvent être imputées sur des moins-values (ou plus-values) hors PEA de même nature réalisées au cours de la même année ou des dix années suivantes. |

| Cas particulier du financement ou de la reprise d’une entreprise : | Les retraits affectés, sous certaines conditions, dans les 3 mois à la création ou à la reprise d’une entreprise n’entrainent pas la clôture du PEA et sont exonérés d’impôt sur le revenu (mais pas de prélèvements sociaux). |

Retrait sur un PEA de plus de 5 ans

Un retrait entre 5 et 8 ans entraîne la clôture du PEA. En revanche un retrait partiel au-delà de 8 ans n’entraîne pas le clôture du plan mais interdit tout nouveau versement.

| Impôt sur le revenu | Un retrait sur un PEA de plus de 5 ans est exonéré d’impôt sur le revenu. |

|---|---|

| Prélèvements sociaux |

En principe, pour les faits générateurs (clôture /

retrait partiel) intervenant à compter du 1er

janvier 2018, application du taux des prélèvements

sociaux en vigueur lors du fait générateur à

l’ensemble du gain. Toutefois, ce principe comporte deux exceptions, pour les PEA de moins de 5 ans au 31/12/2017(1) et pour les PEA de 5 ans ou plus au 31/12/2017(2). Les prélèvements sociaux sont prélevés par la banque lors du fait générateur. |

| Plus-values | Les moins-values constatées à l’occasion de la clôture d’un PEA de plus de 5 ans ne sont, en principe, pas imputables sur les plus-values de même nature. Une exception est néanmoins prévue en cas de clôture du PEA suite à la liquidation totale des actifs. |

(1) Pour les PEA de moins de 5 ans au 31/12/2017 :

- calcul par strates pour la fraction du gain réalisée de

la date d’ouverture jusqu’à la 5ème année

suivant cette date (15,5 % pour la fraction de gain

acquise entre le 01/07/12 et le 31/12/2017 ; 17,2 %

entre le 01/01/2018 et le 5ème anniversaire du

PEA) ;

- pour la fraction du gain réalisée après la 5ème

année suivant la date d’ouverture du plan et jusqu’au fait

générateur : application du taux des prélèvements

sociaux en vigueur lors du fait générateur ;

- lors du fait générateur déclenchant le paiement des

prélèvements sociaux : addition des deux montants

précédents.

(2) Pour les PEA de 5 ans ou plus au 31/12/2017 :

- calcul par strates pour la fraction du gain réalisée de

l’origine jusqu’au 31/12/2017 (0 % sur la fraction de

gain acquise avant le 01/02/1996 ; 0,5 % entre

le 01/02/1996 et le 31/12/1996 ; 3,9 % entre le

01/01/1997 et le 31/12/1997 ; 10 % entre le

01/01/1998 et le 01/07/2004 ; 10,3 % entre le

01/07/2004 et le 31/12/2004 ; 11 % entre le

01/01/2005 et le 31/12/2008 ; 12,1% entre le

01/01/20089 et le 31/12/2010 ; 12,3 % entre le

01/01/2011 et le 30/09/2011 ; 13,5 % entre le

01/10/2011 et le 30/06/2012 ; 15,5 % entre le

01/07/2012 et le 31/12/2017).

- pour la fraction du gain réalisée à compter du

01/01/2018 et jusqu’au fait générateur : application

du taux des prélèvements sociaux en vigueur lors du fait

générateur.

- lors du fait générateur déclenchant le paiement des

prélèvements sociaux : addition des deux montants

précédents.

Rente viagère

Si le PEA se dénoue après 8 ans par le versement d’une rente viagère, celle-ci est exonérée d’impôt sur le revenu mais soumise aux prélèvements sociaux sur une fraction de son montant.

Tableau de synthèse de la Fiscalité applicable à la clôture du PEA

| Date du retrait | Conséquence sur le PEA | Taux d'imposition du gain net à l'impôt sur le revenu | Taux d'imposition du gain net aux prélèvements sociaux |

|---|---|---|---|

| Avant 2 ans | Clôture obligatoire | 22,5 % |

17,2 % (taux en vigueur à la clôture) Prélèvements recouvrés par l’administration fiscale par voie de rôle |

| Entre 2 et 5 ans | Clôture obligatoire | 19 % |

17,2 % (taux en vigueur à la clôture) Prélèvements recouvrés par l’administration fiscale par voie de rôle |

| Entre 5 et 8 ans | Clôture obligatoire | 0 % |

Sauf exceptions, 17,2 % (taux en vigueur à

la clôture) Prélèvements prélevés par la banque à la clôture |

| Après 8 ans | Pas de clôture obligatoire, mais nouveaux versements impossibles | 0 % |

Sauf exceptions, 17,2 % (taux en vigueur

lors du retrait partiel / à la clôture) Prélèvements effectués par la banque lors du retrait partiel / à la clôture |